Tokenización inmobiliaria en México: la frontera fiscal que el SAT aún no termina de definir

La tokenización inmobiliaria empieza a abrir una zona fiscal poco explorada en México. Aunque puede representar acciones, derechos fiduciarios, certificados o flujos ligados a inmuebles, todavía no existe una regla fiscal específica que def

Publicidad

Tokenización inmobiliaria en México y su frontera fiscal

Resumen ejecutivo

La tokenización de activos inmobiliarios en México avanza más rápido que su calificación fiscal. Hoy puede estructurarse, en la práctica, como un empaquetamiento digital de acciones, derechos fiduciarios, certificados o derechos de cobro ligados a un inmueble; pero el sistema tributario mexicano todavía no reconoce una categoría positiva de “token inmobiliario” ni fija reglas específicas para su emisión, negociación secundaria, redención o distribución de rendimientos. El resultado es una zona gris: el mismo flujo económico puede ser tratado como aportación de capital, enajenación de derechos, dividendo, arrendamiento, interés o servicio digital, según el vehículo legal elegido. [1]

La normativa reciente más útil no ha venido del ISR o del IVA, sino del perímetro financiero y antilavado. La Ley Fintech define “activo virtual”, mientras que la Circular 4/2019 de Banxico mantuvo una “sana distancia” entre esos activos y el sistema financiero, reservando a instituciones autorizadas únicamente operaciones internas y no servicios directos de intercambio, transmisión o custodia al cliente bajo ese esquema. En paralelo, la reforma de julio de 2025 a la LFPIORPI endureció las obligaciones para plataformas de activos virtuales, incluso cuando operan desde otra jurisdicción con usuarios mexicanos, e incorporó información del originante, receptor y beneficiario controlador. [2]

La conclusión central es institucional: México no necesita empezar por una ley “cripto” nueva, sino por una ruta fiscal coordinada SHCP-SAT-CNBV-Banxico que separe con claridad el activo subyacente del envoltorio digital, establezca reglas de devengo y retención, y exija trazabilidad wallet-RFC compatible con beneficiario controlador y reportes internacionales. Sin eso, la tokenización inmobiliaria seguirá siendo prometedora en lo tecnológico, pero costosa en cumplimiento y litigio. [3]

Contexto y evolución normativa

La literatura jurídica comparada insiste en que la tokenización inmobiliaria solo tiene relevancia real si el token queda unido de forma estable al derecho económico o real que pretende representar; de lo contrario, el “token” es apenas una referencia tecnológica sin eficacia jurídica suficiente. Ese punto es especialmente importante en México, donde la arquitectura vigente no transfiere automáticamente la propiedad del inmueble por el solo hecho de mover un activo digital: por eso, los modelos económicamente serios suelen tokenizar el vehículo que posee el inmueble —acciones, derechos fiduciarios, certificados o derechos de flujo— y no el inmueble “en sí”. [4]

En el plano financiero, la Ley para Regular las Instituciones de Tecnología Financiera define “activo virtual” como una representación de valor registrada electrónicamente y usada entre el público como medio de pago; además, exige autorización del Banco de México para que las ITF operen con los activos virtuales que dicho banco determine. La propia ley obliga a divulgar al cliente que estos activos no son moneda de curso legal, no están respaldados por el gobierno y conllevan riesgos tecnológicos, de fraude y volatilidad. [5]

Banxico profundizó esa lógica en la Circular 4/2019. El banco central sostuvo expresamente que los activos virtuales son volátiles, costosos para transaccionar, difíciles de escalar y riesgosos para prevención de lavado; por ello, consideró conveniente mantener una “sana distancia” entre esos activos y el sistema financiero. En consecuencia, las instituciones financieras solo pueden solicitar autorizaciones para operaciones internas con activos virtuales y no para prestar directamente a clientes servicios de intercambio, transmisión o custodia de esos activos bajo ese régimen. [6]

La válvula de experimentación regulatoria existe, al menos en teoría, en el régimen de Modelos Novedosos del artículo 80 de la Ley Fintech, que prevé autorizaciones temporales para probar esquemas innovadores. Sin embargo, ese sandbox no resuelve por sí mismo la calificación tributaria del token ni sustituye reglas de ISR, IVA, retención, valuación o comprobación. [7]

Donde sí hubo un cambio relevante y reciente fue en prevención antilavado. La LFPIORPI, reformada en julio de 2025, trata como actividad vulnerable el intercambio habitual y profesional de activos virtuales por sujetos distintos a entidades financieras, a través de plataformas electrónicas que compren, vendan, custodien, almacenen o transfieran activos virtuales, incluso cuando las operaciones se realicen con ciudadanos mexicanos desde otra jurisdicción. La reforma, además, extiende la obligación a quienes actúen mediante fideicomisos u otras figuras jurídicas y exige conservar información del originante, receptor y beneficiario controlador. [8]

Vacíos legales y riesgos fiscales

El primer vacío es de clasificación. Las leyes fiscales mexicanas sí distinguen entre el activo subyacente y ciertos títulos que dan derechos sobre ese activo: la LIVA exenta de IVA, por ejemplo, la enajenación del suelo y de construcciones destinadas a casa habitación, y también, en principio, la enajenación de partes sociales, documentos pendientes de cobro y títulos de crédito; pero excluye de esa exención ciertos certificados de participación inmobiliaria no amortizables y otros títulos que otorguen derechos sobre inmuebles distintos a casa habitación o suelo. Esa distinción demuestra que el IVA mira el “envoltorio jurídico”, pero todavía no le asigna un tratamiento específico al token inmobiliario. [9]

De ahí se desprende el riesgo central de la emisión primaria. Si el token representa capital de una sociedad propietaria del inmueble, la colocación puede asemejarse a una aportación de capital. Si representa un derecho de cobro o una cesión de flujos, puede parecer una enajenación de derechos. Si la plataforma cobra por estructurar, custodiar o intermediar, ese fee entra con mucha mayor claridad al ámbito del IVA como servicio independiente, ya que la LIVA grava la prestación de obligaciones de hacer, así como el mandato, la comisión, la mediación, la agencia y la correduría. [10]

El segundo vacío es de devengo y fuente de ingreso. Cuando el activo subyacente genera rentas inmobiliarias, el flujo económico puede llegar al inversionista como dividendo, distribución fiduciaria, participación en utilidades, interés económico o simple resultado de una cesión contractual. En México, esa diferencia importa mucho: las personas morales tributan en general al 30% sobre su resultado fiscal; las personas físicas que reciben dividendos de sociedades mexicanas están sujetas a una retención adicional definitiva del 10%; y los demás ingresos de personas físicas se integran, cuando corresponda, a la tarifa anual del artículo 152, cuya tasa marginal máxima alcanza 35%. Sin una regla especial, la misma tokenización puede cambiar de carga fiscal por simple diseño documental. [11]

El tercer riesgo es de información y prueba. El CFF obliga a personas morales, fiduciarias, fideicomitentes, fideicomisarios y otras figuras jurídicas a obtener, conservar y actualizar información de sus beneficiarios controladores; además, prevé multas que, por cada beneficiario controlador involucrado, pueden ir aproximadamente de $1.69 a $2.25 millones, de $899.6 mil a $1.12 millones, o de $562.25 mil a $899.6 mil, según la infracción. En tokenización inmobiliaria esto es especialmente sensible, porque la trazabilidad on-chain no sustituye la identificación fiscal del titular real ni resuelve por sí sola la conservación de evidencia contable y contractual. [12]

El cuarto riesgo es transfronterizo. La reforma antilavado de 2025 ya mira expresamente operaciones con ciudadanos mexicanos desde otras jurisdicciones, y Brasil acaba de moverse hacia reportes alineados con el Crypto-Asset Reporting Framework de la OCDE por medio de la IN RFB 2.291/2025. Si México no acelera un estándar parecido, el SAT enfrentará una asimetría: ingresos tokenizados con usuarios mexicanos circularán fuera del perímetro local, mientras la autoridad seguirá dependiendo de reglas generales pensadas para sociedades, fideicomisos y prestadores tradicionales. [13]

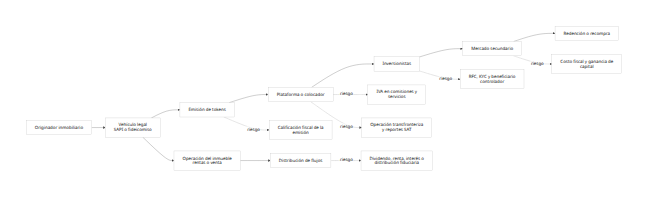

El diagrama resume los puntos donde hoy se concentra la contingencia: la emisión, la intermediación, la identificación del titular real, la naturaleza de los rendimientos y el tratamiento de la negociación secundaria. Todo ello se conecta con la definición de activo virtual, la restricción prudencial de Banxico, las obligaciones de actividad vulnerable y las reglas de beneficiario controlador. [14]

Implicaciones para contribuyentes y SAT

Para los contribuyentes, la implicación práctica es que la ingeniería fiscal no puede separarse de la ingeniería legal. Si el proyecto pretende “fraccionar” un inmueble comercial para distribuir rendimientos, la pregunta útil no es si habrá tokens, sino qué derecho exacto incorpora cada token y quién lo emite. Esa decisión define si el flujo cae en el régimen ordinario corporativo, en dividendos, en arrendamiento, en una cesión de derechos o en una simple prestación de servicios de la plataforma. [15]

Para el SAT, el reto es doble. Por un lado, la legislación ya le da herramientas duras de control: acceso a información de beneficiario controlador, multas relevantes y, tratándose de ITF, posibilidad de requerir información para fines fiscales. Por otro lado, buena parte del mercado real de tokenización puede ocurrir fuera del perímetro de las ITF, lo que obliga a la autoridad a reconstruir el hecho imponible a partir de contabilidad, contratos, CFDI, reportes antilavado y trazas tecnológicas privadas. [16]

Tipo de contribuyente

Hecho imponible probable

Principal impacto fiscal

Riesgo operativo dominante

Persona moral emisora o SPV

Rentas, venta del inmueble, fees internos

ISR corporativo al 30%; IVA al 16% en actividades gravadas como arrendamiento comercial o servicios; obligación de contabilidad y soporte documental. [17]

Distinguir capital vs ingreso y separar flujo inmobiliario de flujo tecnológico.

Persona física inversionista residente

Dividendos, ganancias por cesión del token, otros rendimientos

Retención adicional del 10% en dividendos de sociedades mexicanas; en otros supuestos, integración a tarifa anual del art. 152, con marginal máxima de 35%, según estructura. [18]

Determinar costo fiscal, momento de acumulación y naturaleza del ingreso.

Plataforma o colocador

Intermediación, custodia, administración, comisión

IVA por servicios independientes; obligaciones antilavado como actividad vulnerable si encuadra en fracción XVI del art. 17 LFPIORPI. [19]

KYC, RFC, expediente, avisos y conservación de información del originante y receptor.

Estructuras fiduciarias y grupos con varios vehículos

Administra o concentra derechos económicos

Beneficiario controlador en CFF; obligación de actualización y potenciales multas altas por incumplimiento. [12]

Romper opacidad entre wallet, fideicomiso, sociedad y titular real.

Caso hipotético ilustrativo con cálculos simplificados

Supóngase un proyecto de tokenización de una nave industrial en Querétaro, valuada en $100,000,000, tenida por una SAPI mexicana. La SAPI emite 10,000 tokens; cada token representa derechos económicos sobre las utilidades de la sociedad, no la propiedad directa del inmueble. La renta anual pactada es de $12,000,000 y, por tratarse de un inmueble comercial, se traslada IVA al 16% por $1,920,000. Los gastos deducibles ordinarios ascienden a $4,000,000 y la plataforma cobra un fee anual de administración de $400,000, más IVA de $64,000. [20]

Bajo esa hipótesis, la base gravable corporativa simplificada sería:

Ingresos por rentas: $12,000,000

Menos gastos deducibles: $4,000,000

Menos fee plataforma: $400,000

Resultado fiscal estimado: $7,600,000

ISR corporativo 30%: $2,280,000

Utilidad distribuible estimada después de ISR: $5,320,000 [21]

Si la sociedad distribuye la utilidad a tenedores personas físicas residentes en México como dividendo, operaría además la retención adicional del 10%: $532,000. El flujo neto agregado para inversionistas sería entonces $4,788,000. Un inversionista con 100 tokens —equivalente al 1% del total— recibiría aproximadamente $53,200 brutos y $47,880 netos después de la retención adicional. [22]

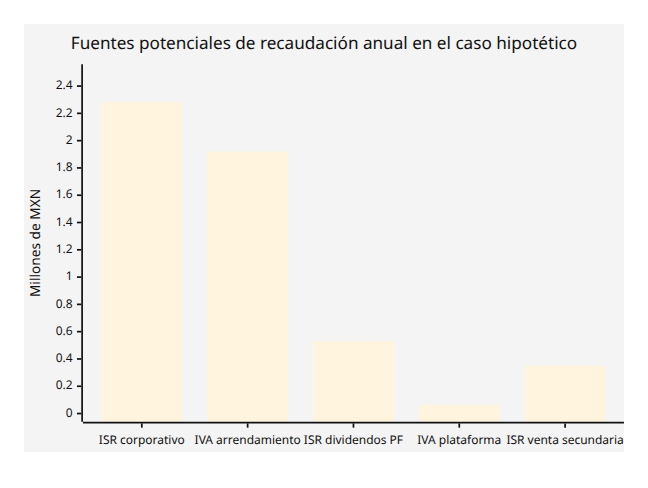

Ahora supóngase un mercado secundario anual de $10,000,000 y una ganancia neta realizada acumulada de $1,000,000 para personas físicas. Si esa ganancia no encuadra en un régimen especial de valores y termina integrándose al artículo 152, la carga máxima potencial sería de hasta $350,000. Aquí aparece uno de los principales focos de litigio: el tratamiento cambia materialmente según el token sea visto como valor, parte social, derecho fiduciario, cesión contractual o simple activo virtual no encuadrado. Esa incertidumbre es, fiscalmente, más costosa que la propia tasa. [23]

El gráfico es ilustrativo, no estadístico. Muestra cómo, aun en un solo activo comercial tokenizado, la recaudación potencial se fragmenta entre varias figuras fiscales. En términos de política tributaria, eso confirma que el problema no es de ausencia de impuesto, sino de calificación, coordinación y reporte. [24]

Comparación internacional y lecciones aplicables

La experiencia comparada sugiere que la prioridad regulatoria correcta no es “crear un impuesto cripto”, sino ordenar primero la calificación jurídica del token y, después, alinear el reporte fiscal. En la Unión Europea, el DLT Pilot Regime aplica desde el 23 de marzo de 2023 para infraestructuras de mercado basadas en DLT respecto de criptoactivos que califican como instrumentos financieros; y ESMA ha reiterado que si un criptoactivo califica como instrumento financiero, queda bajo MiFID II, no bajo MiCA, que se reserva para criptoactivos no cubiertos por la legislación financiera existente. Brasil adoptó una lógica parecida: la CVM ha dicho que la tokenización, por sí sola, no requiere aprobación previa, pero si el token es un valor mobiliario, su oferta pública, negociación e intermediación sí deben cumplir la regulación del mercado de capitales; además, la Receita Federal ya migró a reportes DeCripto alineados con CARF. [25]

Jurisdicción

Regla de calificación

Tratamiento de mercado y reporte

Lección útil para México

Unión Europea

MiCA cubre criptoactivos no regulados por la legislación financiera existente; si el activo es instrumento financiero, aplica MiFID II, no MiCA. [26]

El DLT Pilot Regime permite infraestructura de negociación y liquidación para instrumentos financieros tokenizados desde 2023. [27]

Separar con claridad “token financiero” de “criptoactivo general” antes de fijar la consecuencia fiscal.

Brasil

La tokenización no necesita autorización previa por sí misma; si el token es valor mobiliario, sí queda bajo reglas de oferta y mercado. [28]

La Receita Federal actualizó en 2025 la regulación de criptoactivos para alinearla con CARF mediante la IN RFB 2.291/2025 y DeCripto. [29]

Mover primero el reporte y la trazabilidad transfronteriza, sin esperar a una reforma integral de mercado.

México

Ley Fintech define activo virtual; Banxico restringe a instituciones financieras a operaciones internas autorizadas; no se identificó en las fuentes oficiales revisadas una categoría fiscal específica para token inmobiliario. [30]

La reforma antilavado de 2025 y el régimen de beneficiario controlador ya ofrecen herramientas de identificación, pero no una regla clara de devengo, valuación y retención. [31]

México puede cerrar primero el vacío fiscal-regulatorio sin rehacer toda la Ley Fintech.

La lección más concreta es que la certidumbre fiscal depende de la taxonomía regulatoria. Europa resolvió el conflicto “MiCA o MiFID II” antes de intentar homogeneizar infraestructura; Brasil avanzó en criterio de mercado y reporte tributario casi en paralelo. México, en cambio, ya tiene reglas fuertes de AML y beneficiario controlador, pero aún no ofrece al contribuyente una respuesta oficial y general sobre qué es, fiscalmente, un token inmobiliario. [32]

Propuestas concretas y recomendaciones accionables

La política pública debería empezar con una regulación de baja ambición retórica y alta precisión operativa. En vez de una ley amplia sobre “Web3”, conviene emitir una guía conjunta SHCP-SAT-CNBV-Banxico y, después, reformas puntuales a LISR, LIVA, CFF y reglas antilavado. En las fuentes oficiales revisadas no aparece hoy una solución fiscal integral; por eso, las opciones que siguen son propuestas plausibles y compatibles con el marco vigente. [33]

Las recomendaciones prioritarias son las siguientes:

Definir legal y fiscalmente el “token de activo real” y separarlo de activos virtuales usados como medio de pago, de valores tradicionales y de simples derechos contractuales digitales.

Añadir reglas expresas en LISR y LIVA para emisión primaria, cesión secundaria, recompra y redención de tokens respaldados por inmuebles o por vehículos que los poseen.

Reconocer un principio de look-through condicionado: si el token solo replica acciones o derechos fiduciarios claramente documentados, el tratamiento fiscal debería seguir al vehículo subyacente; si agrega funciones de plataforma, liquidez o servicios, esos componentes deben desagregarse y gravarse por separado.

Crear un estándar SAT de trazabilidad wallet-RFC-beneficiario controlador, aprovechando las reglas del CFF y la LFPIORPI, para vincular tenencia digital con titular fiscal real.

Alinear el reporte mexicano con CARF para operaciones con residentes mexicanos en plataformas extranjeras, siguiendo la velocidad de implementación observada en Brasil.

Emitir criterios normativos sobre IVA que aclaren tres casos: exención del subyacente inmobiliario, gravamen de las comisiones tecnológicas y tratamiento de títulos o participaciones digitales sobre inmuebles distintos a casa habitación o suelo.

Usar el régimen de Modelos Novedosos para pilotos supervisados de tokenización inmobiliaria, pero con métricas fiscales obligatorias desde el día uno: CFDI, valuación, bases de costo, retenciones y expedientes AML.

Publicar un criterio público de calificación económica —equivalente funcional a las guías de ESMA o al Parecer 40 de la CVM— para que el mercado sepa cuándo está ante valor, participación, derecho fiduciario o simple activo virtual. [34]

Notas al pie y limitaciones

Limitaciones. Este artículo parte del supuesto de que la tokenización inmobiliaria en México seguirá estructurándose, por ahora, a través de sociedades, fideicomisos u otros vehículos que conectan el token con derechos económicos sobre un inmueble. No se identificó, en las fuentes oficiales revisadas, una regla fiscal mexicana específica y vigente que resuelva de manera general la emisión, circulación secundaria y redención de tokens inmobiliarios; por ello, varias conclusiones son inferencias técnicas plausibles, no criterios vinculantes de autoridad. El caso y el gráfico de recaudación son ilustrativos. [33]

Notas y referencias

Ley para Regular las Instituciones de Tecnología Financiera, artículos 30 a 34 y 80; Cámara de Diputados. [35]

Banco de México, Circular 4/2019 y modificación 37/2020; “sana distancia” y operaciones internas. [36]

LFPIORPI, artículo 17, fracción XVI, y reforma DOF 16-07-2025; actividad vulnerable en activos virtuales y obligaciones reforzadas. [37]

SAT, folleto sectorial de activos virtuales y portal de umbrales; registro, avisos, lineamientos y actualización 2025-2026. [38]

CFF, artículos 32-B Ter, 32-B Quáter, 32-B Quinquies, 84-M y 84-N; beneficiario controlador y multas. [12]

LISR, artículos 9, 140 y 152; ISR corporativo, dividendos y tarifa anual de personas físicas. [39]

LIVA, artículos 1, 9, 14 y 20; IVA general, exenciones inmobiliarias y servicios independientes. [40]

INEGI, valor de la UMA 2026: $117.31 diario a partir del 1 de febrero de 2026. [41]

ESMA y regulación europea: DLT Pilot Regime, MiCA y directrices de calificación de criptoactivos como instrumentos financieros. [42]

Brasil: CVM Parecer 40, orientación sobre tokens de recebíveis y DeCripto/IN RFB 2.291/2025. [43]

Doctrina útil en español sobre tokenización inmobiliaria y su protección registral. [44]

[1] [2] [5] [7] [14] [16] [30] [33] [34] [35] https://www.diputados.gob.mx/LeyesBiblio/pdf/LRITF.pdf

https://www.diputados.gob.mx/LeyesBiblio/pdf/LRITF.pdf

[3] [12] https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf

https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf

[4] [44] https://rcdi.tirant.com/index.php/rcdi/article/view/970

https://rcdi.tirant.com/index.php/rcdi/article/view/970

[6] [36] https://www.banxico.org.mx/marco-normativo/normativa-emitida-por-el-banco-de-mexico/circular-4-2019/%7B8D7769AF-03F6-701A-68AA-EF25A73AD035%7D.pdf

[8] [13] [31] [37] https://www.diputados.gob.mx/LeyesBiblio/pdf/LFPIORPI.pdf

https://www.diputados.gob.mx/LeyesBiblio/pdf/LFPIORPI.pdf

[9] [10] [19] [20] [40] https://www.diputados.gob.mx/LeyesBiblio/pdf_mov/Ley_del_Impuesto_al_Valor_Agregado.pdf

https://www.diputados.gob.mx/LeyesBiblio/pdf_mov/Ley_del_Impuesto_al_Valor_Agregado.pdf

[11] [15] [17] [18] [21] [22] [23] [24] [39] https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

[25] [27] [42] https://www.esma.europa.eu/esmas-activities/digital-finance-and-innovation/dlt-pilot-regime

https://www.esma.europa.eu/esmas-activities/digital-finance-and-innovation/dlt-pilot-regime

[26] https://www.esma.europa.eu/esmas-activities/digital-finance-and-innovation/markets-crypto-assets-regulation-mica

[28] [43] https://www.gov.br/cvm/pt-br/assuntos/noticias/2022/cvm-divulga-parecer-de-orientacao-sobre-criptoativos-e-o-mercado-de-valores-mobiliarios

[29] https://www.gov.br/receitafederal/pt-br/assuntos/noticias/2025/novembro/rfb-atualiza-regulamentacao-de-criptoativos-para-adapta-la-ao-padrao-internacional-carf-da-ocde-2013-in-rfb-no-2-291-de-14-de-novembro-de-2025

[32] https://www.esma.europa.eu/sites/default/files/2024-12/ESMA75453128700-1323_Final_Report_Guidelines_on_the_conditions_and_criteria_for_the_qualification_of_CAs_as_FIs.pdf

[38] https://www.sat.gob.mx/minisitio/ActividadesVulnerables/documentos/Formatos/Fraccion_XVI/folleto.pdf

https://www.sat.gob.mx/minisitio/ActividadesVulnerables/documentos/Formatos/Fraccion_XVI/folleto.pdf

[41] https://www.inegi.org.mx/temas/uma/

Publicidad